Cambia il mondo…Ora è legge! Le novità del D.Lgs. n° 254/2016 e del Report Integrato Di Andrea Ragazzini .

Alla presenza di oltre duecento partecipanti, il 25 ottobre 2017 si tiene a Milano, la Conferenza “Il D.Lgs. n° 254/2016: interpretazioni, applicazioni e sviluppi dell’informativa non-finanziaria in Italia e in Europa”. Organizzata dal NIBR (Network Italiano Business Reporting) e da Deloitte, l’incontro approfondisce il Decreto Legislativo 254/2016. Prestigiosi gli interventi, fra cui quello di Richard Howitt, CEO dell’IIRC, e Stefano Zambon.

Alla presenza di oltre duecento partecipanti, il 25 ottobre 2017 si tiene a Milano, la Conferenza “Il D.Lgs. n° 254/2016: interpretazioni, applicazioni e sviluppi dell’informativa non-finanziaria in Italia e in Europa”. Organizzata dal NIBR (Network Italiano Business Reporting) e da Deloitte, l’incontro approfondisce il Decreto Legislativo 254/2016. Prestigiosi gli interventi, fra cui quello di Richard Howitt, CEO dell’IIRC, e Stefano Zambon.

Un momento di svolta

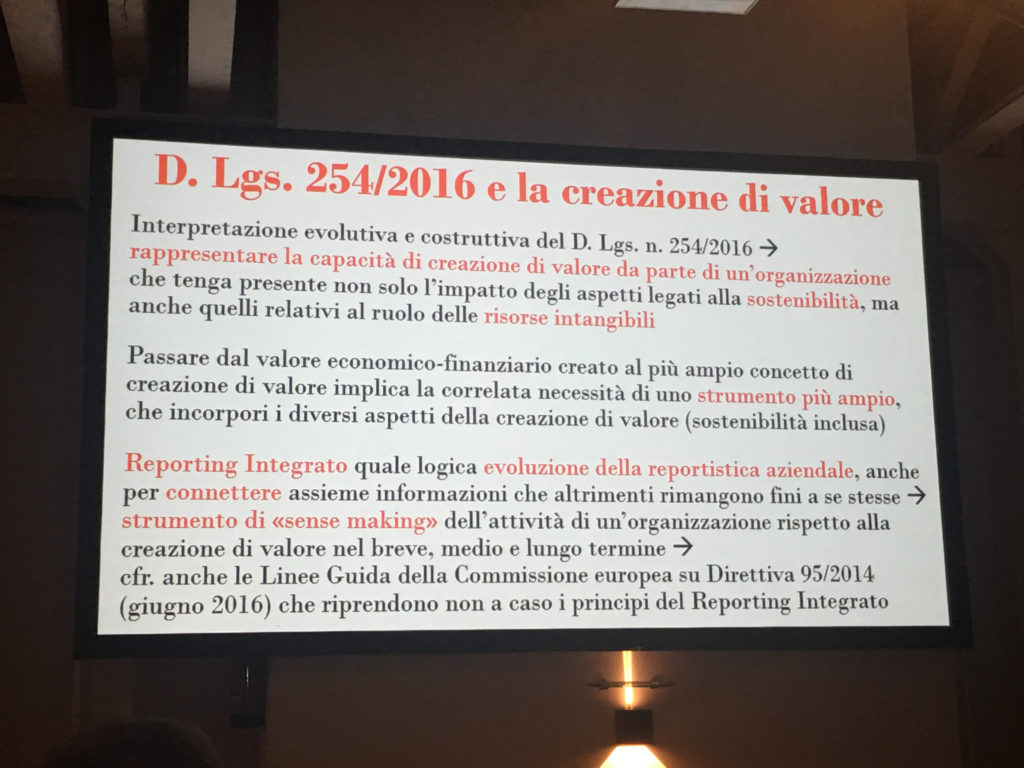

Stefano Zambon riflette sulla portata della direttiva UE n.95/2014 e quindi del D.Lgs. 254/2016. Questi segnano un momento cruciale nella storia del reporting. Un momento di svolta e di cambiamento di mentalità. Oggi, infatti, gli aspetti sociali ed ambientali entrano con forza di legge nel reporting di più di 6.000 aziende europee, andando a configurare una visione di capitalismo in cui le aziende contribuiscono alla sostenibilità nel tempo dell’ambiente naturale e del contesto sociale. Diretto è il collegamento con gli Obiettivi di Sviluppo Sostenibile (SDGs) individuati dalle Nazioni Unite nel 2015. In Italia, attraverso il D.Lgs 254/2016, il quadro con cui le aziende sono chiamate a confrontarsi risulta articolato e complesso, alla luce non solo dei modelli, delle informazioni e delle metriche di natura tecnica da implementare, ma anche rispetto alle procedure formali, agli impatti su corporate governante, risk management, strategia aziendale e responsabilità del Consiglio di Amministrazione che si prefigurano. Nell’applicazione del D.Lgs 254/2016, le criticità aziendali più rilevanti si riassumono nella scelta del modello di reporting di riferimento, nella collocazione della dichiarazione di carattere non-finanziario rispetto al Bilancio di esercizio, nella raccolta delle informazioni, nell’identificazione dei KPIs e del perimetro di rendicontazione. Inoltre anche l’integrazione con gli altri sistemi direzionali e la credibilità dei dati si configurano come altre possibili criticità applicative. A livello di governance, nasce la necessità per il Board delle aziende di governare le tematiche ESG e non-finanziarie, andando ad influire sul grado di diversità, ampiamente intesa, dei componenti stessi del Board. Per quanto riguarda la gestione dei rischi aziendali, le nuove direttive richiedono alle imprese di individuare i rischi di natura ambientale, sociale e di compliance normativa, sottoponendo le stesse aziende a rischi reputazionali e al possibile peggioramento nei “rating etici” e “rating d’impresa”. Le strategie aziendali diventano cruciali nell’applicazione del D.Lgs 254/2016 nella misura in cui le imprese vengono indirizzate a formulare politiche esplicite riferite all’ambiente, alla società e alla diversità del Board. L’introduzione sistematica nella valutazione delle opzioni strategiche delle variabili di impatto ambientale e sociale costituisce un nuovo modello valutativo, che va oltre quello dei Discout Cash Flows tradizionale. Questi aspetti inoltre influiscono su un possibile ripensamento dei modelli di business, dei codici di comportamento operativo aziendale e dei sistemi di comunicazione verso l’esterno. In termini giuridici e reputazionali, il nuovo Decreto sottopone inoltre i membri del Consiglio di Amministrazione, del Collegio Sindacale e il management in generale a nuove responsabilità. Alla luce di queste considerazioni è importante sottolineare che sarà cruciale adottare un atteggiamento positivo nei confronti di questa nuova normativa, includendo sistematicamente e costitutivamente nell’orizzonte strategico e di risk management di un’azienda gli aspetti della sostenibilità e della più ampia creazione di valore. Attraverso questa idea sarà possibile interpretare il D.Lgs 254/2016 come motore di cambiamento aziendale che fonda le proprie basi non solo sugli aspetti legati alla sostenibilità ma anche a quelli relativi al ruolo delle risorse intangibili. In questo quadro, passare dal valore economico-finanziario al più ampio concetto di creazione di valore implica la necessità di uno strumento più ampio che ne incorpori i diversi aspetti. Il Report Integrato deriva dell’evoluzione della reportistica aziendale, allo scopo di connettere informazioni che unitamente esprimono il processo di creazione di valore all’interno delle imprese. Si tratta di uno strumento di “sense making” dell’attività di un’organizzazione rispetto alla creazione di valore nel breve, medio e lungo periodo. Il Report Integrato fonda le proprie basi sulle informazioni che riguardano i Capitali finanziari (Capitale finanziario e Materiale), i Capitali intangibili (Capitale organizzativo, Capitale relazionale-sociale e Capitale umano) e i Capitali di Sostenibilità (Capitale naturale). La diversità e la natura delle informazioni raccolte per mezzo del Report Integrato collega direttamente l’azione delle imprese agli Obiettivi per lo Sviluppo Sostenibile dell’ONU.

Il D.Lgs 254/2016 fa comprendere come le informazioni non finanziarie siano integrate a quelle finanziarie e per esprimere la natura dell’impresa come risultato di queste relazioni occorre rendere evidente le connettività tra i dati finanziari e quelli non finanziari. Il Report Integrato rappresenta uno strumento adatto a rispettare le prescrizioni della norma e al contempo a rappresentare in modo più compiuto la creazione di valore di un’organizzazione.

Il ruolo della Consob

Resta vero che, come già affermato, nel redigere il Report Integrato, sono presenti alcuni punti di criticità da parte delle imprese: la valutazione dei rischi dell’impatto aziendale, l’adozione di una strategia opportuna, la raccolta delle informazioni. A questo proposito, Guglielmina Onofri, Responsabile della Divisione Informazione Emittenti CONSOB, mette in luce come sia fondamentale la comparabilità, l’adesione allo standard, l’utilità, la precisione e la leggibilità delle informazioni raccolte. Al fine di indirizzare le imprese verso una più corretta applicazione della norma, Guglielmina Onofri conferma che entro breve la CONSOB pubblicherà il Regolamento Applicativo del D.Lgs. 254/2016, anticipando che la stesura definitiva di tale Regolamento rifletterà in larga misura la bozza dello stesso circolata durante l’estate. All’interno del Regolamento saranno presenti indicazioni su quali temi affrontare all’interno degli strumenti di reporting e sulle modalità di analisi delle tematiche. I principi di base per la redazione dei documenti rimangono la materialità, ovvero la significatività, la comparabilità e la concisione delle informazioni. Secondo la CONSOB, gli strumenti di reporting devono essere flessibili e leggibili e possono essere presentati in vari modi. Attualmente sono presenti diversi modelli tramite il quale poter effettuare la rendicontazione ai fini della normativa, pertanto, ai fini della comparabilità delle informazioni le imprese dovranno indicare le motivazioni per le quali è stato scelto un modello specifico.

All’interno di questo panorama, le responsabilità degli organismi di controllo evolvono. Il Collegio Sindacale nelle imprese deve verificare le procedure utilizzate dall’azienda per la stesura dei report non-finanziari, al fine di produrre informazioni attendibili e le Società di Revisione sono chiamate a fare verifiche come limited assurance, producendo un’attestazione circa la conformità delle informazioni fornite dalle imprese rispetto ai principi e a quanto richiesto dal D.Lgs. 254/2016. Le aziende di piccole dimensioni possono non richiedere la certificazione da parte della Società di Revisione. Durante le attività di regolamento, la CONSOB potrà richiedere alle imprese informazioni aggiuntive rispetto a quelle pubblicate sui report non-finanziari e potrà compiere ispezioni. Qualora ci fossero segnalazioni da parte dei Collegi Sindacali delle imprese, gli stessi componenti a comunicare alla CONSOB le problematiche riscontrate. La CONSOB può anche richiedere alle imprese di integrare le informazioni eventualmente mancanti nei report non-finanziari.

La sostenibilità e gli investitori

L’attenzione alla rendicontazione degli aspetti non finanziari di un’impresa permette agli investitori di valutare l’impatto di un’azienda a livello di business. Ce lo spiega Livia De Gasperi, Direttore della Divisione Corporate Actions & Corporate Supervision di Borsa Italiana S.p.A., nel suo intervento. Per un’impresa, fare una scelta sostenibile e intraprendere una strategia di business conseguente significa porsi nei confronti degli investitori in una prospettiva sensibile al rispetto delle persone e dell’ambiente. Tale impostazione comporta una conseguente evoluzione delle performance strategiche e finanziarie delle imprese. Per questo motivo, le implicazioni non-finanziarie delle aziende impattano direttamente sugli aspetti finanziari. La maggior significatività delle informazioni si traduce nel concetto di materialità: all’interno dei report non-finanziari devono essere presenti gli aspetti più significativi per l’impresa e per la sua creazione di valore, quindi informazioni sulla gestione ambientale e sociale relative agli impatti prodotti dalle imprese. Si tratta di informazioni utili per capire il futuro dell’azienda e che mettono in risalto i cardini strutturali delle imprese. Di conseguenza, le informazioni riportate assumono rilevanza per tutti gli investitori e per tutti gli stakeholder. Adottare e introdurre i temi della sostenibilità nella gestione strategica significa creare valore nel lungo termine e dal lato degli investitori orientarsi verso imprese che integrano tali modelli all’interno della loro attività comporta scelte di portafoglio di più lungo respiro. A tal proposito, anche Franco Amelio di Assirevi e Sustainability Leader di Deloitte nel suo intervento delinea il ruolo fondamentale degli intangibili nel veicolare e incentivare le imprese attraverso le scelte degli investitori, che stanno cercando di capire quali sono i modelli che permettono di veicolari i loro investimenti, in un momento storico in cui tutte le imprese stanno affrontando un processo evolutivo. In definitiva, la rendicontazione di aspetti non finanziari si rivela oggi un elemento di essenziale importanza e di grande opportunità per le imprese.

Il Report Integrato e la sua percezione positiva nei diversi settori

Il Report Integrato e la sua percezione positiva nei diversi settori

Riportare nella rendicontazione aziendale gli aspetti non finanziari implica innanzitutto una diffusione interna del modello di riferimento e una sua integrazione nella cultura aziendale. Questo consente di rafforzare il commitment dell’azienda e insieme di valorizzare la supply chain come processo di supporto alla creazione di valore. Il settore del lusso ha compreso come la sostenibilità si presenti come un grande vantaggio competitivo per le imprese e come chance di consapevolezza corporate: ce ne informa Veronica Tonini, Risk Management & Group Compliance Director, CSR Coordinator del gruppo Salvatore Ferragamo. All’interno del settore della moda esiste una percezione positiva della norma sulla rendicontazione degli aspetti non-finanziari e i brand di lusso stanno collaborando a tavoli di lavoro sulla sostenibilità, molto importante per tutto il comparto della moda data la sua rilevanza strategica per le imprese. Anche Luca Marconcini, Dirigente Preposto alla redazione dei documenti contabili societari di Mediaset S.p.A, segnala per la sua azienda una sensibilità positiva verso il Report Integrato e verso l’adozione di obiettivi di sostenibilità di medio-lungo termine funzionale a un mercato ad alta variabilità. Già nel 2008 la Relazione sulla Gestione ha assunto le sembianze di una relazione integrata, analizzando sia risultati finanziari sia non finanziari uniti da logiche di complementarietà e di rischi. Il progetto di adeguamento al D.Lgs 254/2016 è stato avviato a metà estate 2017 creando i primi momenti di engagement tra gli operatori aziendali. Ancora non è stato deciso se tenere le informazioni finanziarie separate da quelle non-finanziarie, ma è comunque pensiero condiviso il fatto di utilizzare tale attività di reporting per migliorare l’azione sociale dell’azienda.

E’ Lorenzo Caruso, Corporate & Business Communications Director di Prysmian, a parlare per il settore manifatturiero. Anche nella sua azienda, leader in questo settore, la raccolta di dati non finanziari rappresenta un significativo vantaggio competitivo per l’impresa. Nonostante le richieste dei clienti di rendicontazioni non-finanziarie siano ancora lievi, c’è la convinzione che il trend aumenterà notevolmente nel settore, andando a costituire un elemento differenziante per le imprese. Oltre agli aspetti strategici, la possibilità di adottare sistemi di reporting relativi ad informazioni non-finanziarie permetterà ai membri del Board di migliorare i processi di raccolta delle informazioni e di dialogo con tutti gli stakeholder. Per il settore bancario, a parlare è Giuseppe Zammarchi, Group Risk Management Staff, Unicredit S.p.A., che afferma come l’attenzione verso le tematiche sociali e ambientali dovrà diventare parte integrante della vita aziendale e seguire un’uniformità tra i Paesi europei che consenta la comparazione tra le imprese. Già nel 2000 Unicredit S.p.A. aveva pubblicato il bilancio sociale ed ambientale e il processo di rendicontazione degli intangibili vede come naturale evoluzione quella del Report Integrato. Per un’impresa di tali dimensioni le difficoltà nel rendicontare all’interno del Report Integrato tutti i fattori più significativi a livello strategico e operativo aziendale costituisce un elemento di forte complessità, per via del numero elevato di imprese controllate. Ciononostante, il tema della normativa sulle informazioni non-finanziarie è visto come positivo per tutto il sistema bancario e quale possibilità per migliorare il processo di intermediazione finanziaria verso tutte le imprese che in modo diversificato utilizzano tutti i capitali a loro disposizione, in modo strategico.

La reputazione, il cambiamento e le relazioni

Alessandro Iozzia, Partner Brunseick e membro della giuria dell’Oscar di bilancio, ci parla della reputazione come bene intangibile. La buona reputazione consiste nella capacità dell’impresa di fare promesse e di garantirne la realizzazione. Leadership, performance, innovazione, posto di lavoro attraente, qualità e quantità delle informazioni contribuiscono alla buona reputazione delle aziende: un bene intangibile con forte impatto sul business e sulle scelte degli stakeholder. Dopo la crisi finanziaria del 2008 è cresciuta in modo considerevole l’aspettativa di responsabilità che le persone nutrono nei confronti delle imprese. In questo ultimo decennio le aziende hanno operato in contesti molto variabili e con regole diversificate e in aumento. Per questo, la comunicazione ha costituito e costituisce ad oggi un elemento chiave per divulgare le proprie promesse e altrettanto importante diviene il processo di reporting allo scopo di diffondere le informazioni costitutive delle imprese.

Livia Piermattei, membro del comitato scientifico di Ned Community, fornisce un’ulteriore chiave di lettura sulla trattazione della comunicazione, affermando che parlare di cambiamento significa riferirsi all’evolversi delle relazioni tra le persone. In un’indagine svolta da Ned Community nel 2017 rispetto ad un campione di imprese del territorio europeo, viene messo in risalto la mancanza di informazioni ancora presente circa la norma. Solo il 15% degli amministratori delle imprese prese a campione era a conoscenza dei cambiamenti che la direttiva europea determinerà all’interno dei Board aziendali e solamente il 60% di essi hanno dichiarato di applicare azioni strategiche di lungo periodo. Tra le aree strategicamente più presidiate sono state indicate la gestione del rischio reputazionale e del rapporto con gli stakeholder. Tutto questo mette in risalto i passi che sarà necessario compiere per consentire ai sistemi di governance internazionale delle aziende di evolvere nei prossimi anni.

Richard Howitt: il Report Integrato alla luce del D.Lgs. 254/2016

Il CEO dell’IIRC, l’organismo internazionale che ha sviluppato il modello del Report Integrato, ci istruisce sulla necessità di adottare un approccio alla gestione di impresa chiamato integrated thinking. Lo studio e la pubblicazione di documenti incentrati su questo tema avviene già in Europa e in Italia, con il NIBR (Network Italiano Business Reporting). Nel mondo il Report Integrato, il cui modello è stato costruito grazie all’azione di imprese di tutto il mondo e anche italiane, è già stato adottato da imprese originarie di ben 62 Paesi differenti. In Giappone è ormai il metodo di riferimento per la rendicontazione degli intangibili, mentre in Cina ha avuto uno sviluppo significativo. In Europa, le principali aziende quotate stanno adottando o adotteranno il modello nei prossimi anni. In USA, le imprese tecnologiche sono orientate al Report Integrato e in America Latina si sta sviluppando enormemente. In questo contesto, il modello del Report Integrato rappresenta uno strumento perfettamente idoneo e compatibile rispetto all’applicazione del D.Lgs. 254/2016. L’obiettivo comune dei membri dell’IIRC è quello di rendere il modello un punto di riferimento per l’analisi multivariata del business, per le strategie di lungo periodo e per gli aspetti materiali delle imprese. Nel sito dell’IIRC è presente un database che raccoglie gli esempi più significativi dei Report Integrati provenienti da tutto il mondo e che mette in risalto una caratteristica fondamentale dell’intero sistema di reporting non-finanziario, ovvero che il processo di attuazione di questo nuovo tipo di rendicontazione si definisce in un percorso che le aziende intraprendono al fine di apprendere un nuovo modo di concepire il reporting e la gestione aziendale. La direttiva europea, e quella italiana conseguente, rappresentano uno stimolo essenziale per evolvere la mentalità e attraverso il Report Integrato è possibile compiere un significativo passo in avanti verso la completa strutturazione del sistema di rendicontazione aziendale in ottica futura.

Tutto questo ci conferma la sensibilità positiva già avviata nei confronti di questa pratica di grande rilievo per il cammino della civiltà.